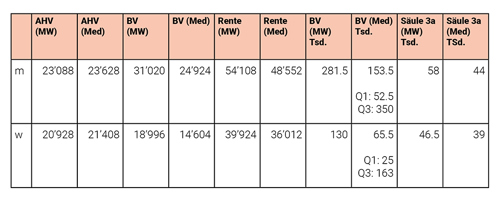

Kapitalbezug und Renten

Mittelwert (MW): Durchschnitt

Median (Med): Wert, der Daten in 2 gleiche Teile teilt (50% liegen links, 50% liegen rechts)

Q1: 1. Quartil (=Med der 1. Hälfte),

Q3: 3. Quartil (=Med der 2. Hälfte)

Berufliche Vorsorge (BV): Werte für Kapitalbezug

Säule 3a: Werte für Kapitalbezug

Quelle: BfS (2022), Neurentenstatistik

AHV & BV: Tabelle: gr-d-13.07.02.08

Kapitalbezüge BV & 3a: Tabelle: gr-d-13.07.02.09

Quartilswerte BV: Tabelle: su-d-13.07.02.08, 24.11.2023

Männern (m): mittlerer Betrag 281500; Median 153500; Q1 (Q3) 52500 (350000).

Frauen (w): mittlerer Betrag 130000; Median 65500; Q1 (Q3) 25000 (163000).

Beispiel:

Der Median (Mittel-) Wert der Rente (AHV plus BVG) beträgt 48600 (54100). Beim Kapitalbezug verbleibt die AHV. Würde das ausbezahlte Kapital von 153500 (281500) zur Finanzierung der Rente von 24924 re-investiert, so wäre es nach 6 (12) Jahren aufgebraucht, selbst ohne den Einbezug weiterer Komplikationen

Für steigende Ergänzungsleistungen ist gesorgt